界面新闻记者 | 郭净净

又一家传统地方名企入主A股上市公司。(688350.SH)近日披露,控股股东江苏飞翔化工股份有限公司(简称“飞翔股份”)拟将其持有的3662万股公司股份(约占29.98%)转让给永卓控股有限公司(简称“永卓控股”),总转让价款约6亿元。

2月11日,富淼科技发布权益变动报告书显示,基于对上市公司价值及其良好发展前景的认同,永卓控股取得富淼科技的控制权,在未来12个月内将根据证券市场整体情况及上市公司经营发展等因素不排除择机继续增持上市公司股份。“信息披露义务人(永卓控股)认同富淼科技的主营业务和发展目标,在未来12个月内无改变上市公司主营业务或者对上市公司主营业务作出重大调整的计划。”

完成后,富淼科技控股股东将由飞翔股份(持股比例降至18.68%)变更为永卓控股,实际控制人将由施建刚变更为吴耀芳、吴惠芳、吴惠英。这对于科创板上市4年即业绩大跌的富淼科技意味着什么?

“双方相当于是优势互补。”富淼科技相关人士对界面新闻表示,永卓控股在整体采购、数字化转型、业务协同升级、海外市场开拓、产品共同研发等方面可以给上市公司带来更多机会,“永卓控股作为大型集团平台,所掌握的资源优势能力突出”。

投资者对这笔交易似乎不怎么感兴趣。2月10日,富淼科技复牌股价收涨5%至15.33元/股,次日(2月11日)其股价即收跌3.91%至14.73元/股,较此次交易股价16.38元/股打折约10%。市场和投资者究竟在担忧什么?

富淼科技上市4年陷亏损

自2021年1月底登陆科创板以来,富淼科技的发展情况并不理想。

富淼科技从属于精细化工行业的亲水性功能高分子领域,主要提供水溶性高分子、功能性单体、水处理膜及膜应用等产品与服务,还可提供氢气和热电销售等部分能源外供业务。

截至2024年9月底,富淼科技控股股东飞翔股份持股48.66%,第二大股东北京瑞仕邦精细化工技术有限公司持股3.01%,第三大股东是公司2022年员工持股计划,持股比例2.7%。

上市以来,富淼科技持续扩张产能。公司目前拥有张家港、南通及安徽安庆(在建)三个生产基地,共计五家工厂。其中,水溶性高分子与功能性单体的生产分别由张家港凤凰工厂、南通博亿及江苏昌九负责,总产能约22.8万吨/年,三个项目已完成试生产并转固或投产。公司总投资约21亿元的安庆项目自2023年11月正式开工,目前一期项目主体结构封顶。

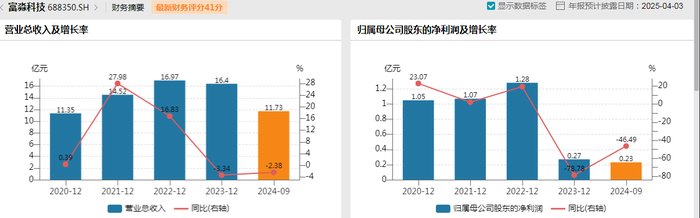

随着产能扩张,富淼科技销售和业绩却未能同步增长。2021年至2023年,公司实现营业收入分别是14.52亿元、16.97亿元、16.4亿元,同期归母净利润分别是1.07亿元、1.28亿元、2720.76万元,2023年净利润同比大跌近八成。公司预计2024年营业收入下滑,为14.84亿元至16.34亿元,预计亏损380万元至570万元,这是其上市4年来首次陷入亏损。

富淼科技解释称,下游需求持续低迷,行业竞争日益激烈,公司化学品业务拓展与新产品推出均带来挑战,销售价格有所下降;同时园区企业开工率不足也导致能源外供销量的下降。受水环境治理环保类项目投资减少的影响,报告期公司膜业务开拓不及预期。此外,富淼科技的募投项目转固及新项目投资带来的折旧、摊销成本导致整体毛利率下降,且其此前收购的江苏昌九发生亏损,导致商誉减值计提较大(收购形成3073.89万元商誉)。

富淼科技2024年的业绩表现比机构预估的还要差。研报指出,富淼科技主要产品单体及高分子行业竞争激烈,公司采取降价抢份额策略,且公司膜产品拓展情况不及预期,盈利水平受到影响,其预估公司2024-2025年归母净利润分别0.3、0.4亿元(此前预计1.0、1.4亿元)。该机构认为,考虑到公司募投项目逐步投产,以及公司安庆项目在页岩油开采领域的拓展完善,公司核心竞争力进一步提升,“我们看好公司发展前景”。

从资金情况来看,富淼科技截至2024年9月30日拥有货币资金3.17亿元,总负债9.99亿元,包括流动负债4.66亿元。Choice数据显示,2021年至2023年及2024年前三季度,公司资产负债率分别为24.55%、37.79%、36.46%、39.73%。

对于此次控股权转让事宜,富淼科技相关人士对界面新闻称,公司管理层和现有股东方可能有其他考虑。另有市场人士认为,总体看,富淼科技仍是不错的“壳”标的,尽管业绩下滑,但公司资金情况还算良好,并且公司上市仅4年,股权结构也比较清晰、不复杂。

全国500强民企永卓控股

相对于名不见经传的富淼科技,同处于张家港的永卓控股是当地明星民企,公司及旗下永钢集团数次出现在张家港2025年政府工作报告中。永卓控股总部位于张家港市南丰镇永联村。1999年4月,著名社会学家费孝通考察永联村时曾赞其为“华夏第一钢村”。

1984年,原永联村党委书记吴栋材贷款30万元创办永联轧钢厂。1993年12月,永联村以永联轧钢厂为主体组建永钢集团,逐步发展成为集采矿、炼铁、炼钢和轧钢为一体的大型联合钢铁企业。2010年,吴栋材之子吴耀芳接下掌舵权。至今,永钢集团年产钢产品1000万吨,销往国内30个省市、全球115个国家和地区。官网2月7日消息,永钢集团副总裁程勇称,去年公司继续保持盈利,优特钢占比提升至75%。

2021年年底,永卓控股在永钢集团基础上重组成立,成为涵盖钢铁、新能源、新材料、物流、建筑、金融贸易等多元化业务的集团企业。据官网披露,2023年,该集团营业收入1608亿元,位列2024中国民营企业500强第71位。

近年来,永卓控股加大布局碳纤维、航空锻件、风电大齿轮模锻件、高端焊材、优特钢材等高端先进复合材料和先进钢铁材料。其中,公司于2023年投资50亿元投资山东威海荣成碳纤维项目,布局T700、T800、T1000等级别的高性能碳纤维产品,规划年产能1.2万吨;2024年8月,该项目一期4000吨生产线已投入运行、实现量产。

富淼科技2月11日披露权益变动报告书显示,2022年至2024年,永卓控股实现营业收入分别是855.9亿元、812.09亿元、718.57亿元,同期归母净利润分别是7.84亿元、3.64亿元、4.24亿元。截至2024年年末,该公司负债合计522.12亿元,其中流动负债427.72亿元,期末货币资金约304.89亿元。

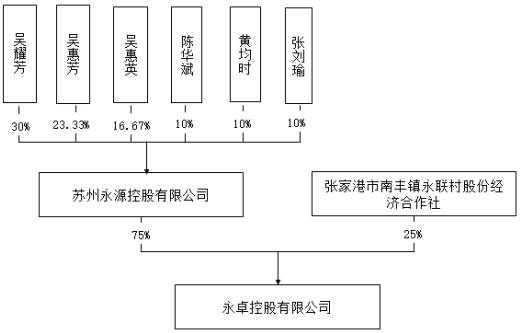

从股权结构看,永卓控股由苏州永源控股有限公司持股75%、张家港市南丰镇永联村股份经济合作社持股25%。永卓控股现任董事局主席吴耀芳、董事局副主席吴惠芳、吴惠英分别持有苏州永源控股有限公司股份比例为30%、23.33%、16.67%。目前,永卓控股的第三代接班人、吴耀芳之子吴毅逐渐走向台前,担任永卓控股总裁、董事及永钢集团总裁等职务。

永卓集团(永卓控股及其关联公司)此前已涉足资本市场。2024年7月,吉利24.3亿元出售所持(601777.SH)9亿股股份(占总股本的19.91%),接盘方重庆江河顺遂企业管理有限公司由海南江河安澜投资合伙企业100%持股,后者由永卓控股持股49.5%。

2023年2月,吴毅间接控制的张家港市朴鑫企业管理咨询合伙企业以7.59亿元拍下瀚叶股份3.45亿股股份(占总股本的11.09%)。同年9月,其就以4.19亿元向济南泰翔投资合伙企业转让所持1.55亿股瀚叶股份股份;随后12月又减持3395万股股份;粗略估算,吴毅这笔交易已套现约5亿元。截至2024年9月底,张家港市朴鑫企业管理咨询合伙企业仍持有1.55亿股(原瀚叶股份),占总股本的5.1%,当前市值约4.35亿元。

此外,永卓集团重仓港股上市公司阳光保险(06963.HK),永卓控股及其母公司苏州永源控股、子公司永钢集团截至2024年6月30日分别持有4.5533%股份。另外,永钢集团2017年入股新三板挂牌公司报春电商(835136.NQ),截至2024年6月30日持股1.59%股份。、、、奥维云网等A股企业也隐现永卓控股相关公司身影。

永卓将带来什么?

“双方相当于是优势互补吧。”富淼科技相关人士对界面新闻表示,永卓作为大型集团平台,其所掌握的资源优势能力突出,可以在整体采购、数字化转型、业务协同升级、海外市场开拓、产品研发等方面给上市公司带来更多机会。

前述人士称,根据已签订的战略合作协议,上市公司和永卓集团明确的合作方向,还是围绕上市公司目前主营的水溶性高分子、功能性单体、水处理膜及膜应用等现有业务领域来进行。

具体而言,双方合作涉及六个方面:一是开拓富淼科技工业水处理等产品在钢铁等行业的应用和推广;二是同类原材料的协同采购,协助上市公司降本增效;三是协助富淼科技推进数字化智能化转型升级;四是协助扩大上市公司产品出口贸易规模;五是协助上市公司对接外部研发资源,增强研发创新水平;六是利用物流业务布局,协助降低上市公司运输成本。

“特别有助于支持富淼科技未来的出海布局。”富淼科技相关人士对界面新闻称,永卓控股目前已布局全球115个国家和地区,在这些地方布局并有一些当地本土化驻点,“这些对上市公司未来产品出海将有很大帮助”。据了解,外销收入是富淼科技经营收入的重要来源之一,多年来占收入、利润比例约15%。

此外,上述富淼科技人士还认为,永卓控股从原来的钢材生产企业,发展到现在成为非钢业务营收占比超50%的多元化企业。“这将给未来双方合作布局提供了很多可能性,也可能有更多协同增效、优势互补的机会。”

协议显示,永卓集团认为,若能完成对富淼科技的控股及战略合作,对旗下产业尤其是钢铁板块进一步实现节能降耗、降碳减排、资源循环具有重要意义。官网显示,永钢集团近年来累计投入超100亿元,用于水、气、声、渣等综合治理。

就此次入股动作,界面新闻试图联系永卓控股。不过,富淼科技相关人士联系永卓控股后取得回复称“目前相关交易和合作情况正在进行时,不方便对外交流”。

若永卓控股完成入主,富淼科技将是其实际控制的第一家A股上市公司。上述富淼科技人士对界面新闻透露,在过渡期内,现有高管团队继续留任,推进上市公司治理平稳过渡。“按合同约定,永卓控股入主后将提名4名非独立董事候选人、推荐2名独立董事候选人以及提名2名非职工监事。后期具体如何变化,目前还不确定,公司会依照相关法律法规来进行。”

股价为何下探?

投资者对这笔交易却不怎么感兴趣。

2月10日,富淼科技复牌首日收涨5%至15.33元/股,当日该股主力资金净流出17.93万元;次日(2月11日),公司股价即收跌3.91%至14.73元/股,较此次富淼科技交易股价16.38元/股低约10%,当日主力资金继续净流出约210.26万元。

“可以理解,个人对这些传统企业在二级市场上并购一些经营不善的公司是不看好的。”有关注资本市场的投资人士对界面新闻表示,传统的钢铁煤炭等企业,其实基本上没什么拓展的空间,这些企业手上有相当的现金流,急迫寻找新投资方向。“这些企业大部分的管理水平较低,转型其它行业特别是高科技行业,成功几率比较低。另外,拟收购的公司大多经营不善,本身就在市场竞争中落后或面临淘汰。二者结合,就是负负结合,结果可想而知。”

需要关注的是,随着政策激励,A股市场的并购重组动作频频,不少煤炭、钢铁、铝业等传统地方企业入主A股上市公司。界面新闻根据东方财富Choice数据粗略统计显示,2024年以来,有178家A股上市公司变更控股股东、180家公司的实际控制人有所变动。

“这个事情是个必然的,是政策导向以及公司盈利能力增强驱使的双重作用。”某券商分析人士对界面新闻表示,传统地方优势企业经过多年积累,在煤炭、金融、石化等传统领域占据强势地位并形成集团企业,这些公司下游基本都有相关新材料业务线。“近年来IPO变少了,上市公司平台价值更大,并购重组政策更宽松,部分地方提出控制多少家上市公司的KPI指标。也不乏有些企业过去在一级市场投资很多项目,目前市场情况下又不容易退出,就由集团出面进行控股收购上市公司,再将之前投资的项目装到上市公司。”

从目前来看,投资者对传统企业入主上市公司这一情况多有疑虑。比如今年1月初,起家于纺织、铝业的“山东第一民企”、世界500强魏桥集团进行内部资产整合,旗下控制的A股上市公司(002379.SZ)拟“吞下”港股上市公司中国宏桥(01378.HK)超千亿规模铝业核心资产。宏创控股复牌后于1月7日、8日连收两个涨停板,目前其股价表现已归于平淡;1月7日至2月11日,该股票主力资金净流出累计约12.49亿元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号